博亚体育 设立研习录 · 第10期 | 主动投资与被迫投资:适配逻辑比优劣判断更难题

主动投资与被迫投资的基本区别

主动投资:驯服“东说念主”的力量 ]article_adlist-->念念象一下,你是一位餐厅雇主。你不错我方挑选食材、研发菜品、决定菜单——这等于主动投资。基金司理等于这个“主厨”,他每天在A股阛阓里翻菜谱,寻找被阛阓低估的“食材”,但愿作念出一盘超过基准的牌号菜。主动投资的中枢假定很径直:阛阓不是齐备的,总有东说念主看错了某个公司的价值。专科琢磨者——比如那些每天泡在上市公司车间里的基金司理——有契机发现并改造这种失误。若是他们判断对了,就能为抓有东说念主创造超过指数的逾额收益(alpha)。

2019-2021年的破钞医药行情中,重仓相关板块的主动基金取得了可不雅的收益。其时多位明星基金司理的处治范围一度碎裂千亿,等于因为他们在正确的方进取作念了超配。但也有代价,2021年春节后,中枢钞票估值泡沫碎裂,那些依然翻倍最多的基金,回撤也最大。这等于主动投资的AB面——放大收益的同期也放大风险。

2019-2021年,主动权利基金范围达到历史顶峰。2021年普通股票型和偏股搀杂型基金系数占公募基金总范围接近17%。但到2026年,这一比例已降至约8%。行业从鲁莽延迟转向深耕易耨,范围增长让位于耐久事迹,“高质料发展”成为主动权利基金发展的要害词。

被迫投资:驯服"限定"的力量

被迫投资更像是去一家尺度化的连锁餐厅。菜单固定、食材调治、口味宗旨——你吃到什么、为什么是这个滋味,齐写在明面上。指数基金等于这家连锁餐厅,它按指数编制的既定例则抓有指数要素股,不赌所在、不换菜单。被迫投资的中枢假定是:阛阓集聚了通盘参与者的聪惠和信息,念念要抓续瞻望并击败它,比大广阔东说念主念念象的要可贵多。与其费时吃力选股,不如径直拥抱阛阓自己。

2004年,中原上证50ETF成立,是国内第一只ETF,没东说念主念念到ETF基金会在二十年后成长为万亿级别的赛说念。抑遏2026年4月底,全阛阓ETF范围已碎裂5万亿元,占公募基金总范围约13.6%,是2020年底的约5倍。

被迫投资的魔力在于细目性,你知说念我方买了什么、为什么买、什么情况下会调度、什么情况下会高涨。沪深300ETF永远抓有A股市值最大的300家公司,不会因为基金司理换东说念主就编削作风。关于不念念每天盯盘、琢磨季报的普通投资者,这种“傻瓜式”的细目性自己等于一种蛊卦力。

阛阓环境一:普涨行情——被迫投资的稳当性更强

在流动性宽松、估值确立驱动的普涨阶段,阛阓呈现举座性高涨特征。此阶段中,钞票设立的效力时常高于个股聘用的效力,满仓在场经常优于择时操作。

典型案例1:2024年9月底战略驱动反弹

2024年9月24日至10月8日,受一揽子战略组合拳刺激,A股在6个往来日内快速反弹,沪深300涨幅约32%,中证500涨幅约37%,中证A500涨幅约34%。而万得偏股搀杂型基金指数同期收益约为28%。

这次反弹由大金融等低估值板块引颈,部分主动基金因耐久低配金融板块且仓位处于低位,在战略转向初期未能实时调仓,阶段性跑输指数。指数基金因按限定确凿满仓抓有通盘要素股,不存在行业偏配和仓位偏低问题,完整捕捉了本轮反弹收益。这也导致在通盘这个词2024年万得偏股搀杂型基金指数跑输主要宽基,抓有宽基指数基金的体验优于主动权利基金。

典型案例2:2014年11月-2015年6月流动性驱动行情

2014年11月至2015年6月,A股阅历了历史上最迅猛的一轮高涨。央行先后屡次降息、降准,阛阓流动性额外充裕。与此同期,融资融券余额快速飙升,杠杆资金成为股东指数高涨的难题力量。在降息降准、融资融券快速延迟的股东下,沪深300指数从2400点独揽飙升至5000点以上,涨幅擢升100%。

指数基金确凿完整复制了指数证明,由于指数基金长期满仓运作,不存在踏空问题,投资者只有在场就能共享阛阓红利。万得偏股搀杂型基金指数则跑输主流宽基,原因在于好多基金司理对阛阓短暂转向准备不足,仓位偏低;另外,开云体育app2026世界杯官方下载主动权利基金广阔低配金融地产板块,而2014年11月以后的领涨板块恰正是银行、券商和保障。指数增强基金在此轮行情中证明则介于主动和被迫之间。

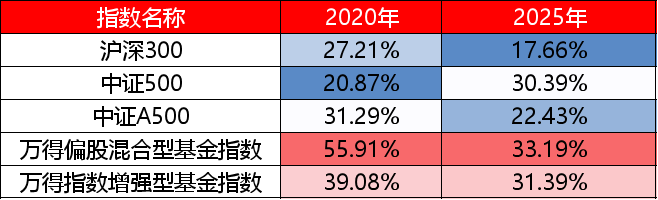

表1:普涨行情下的主要指数证明

wind

注:过往历史数据仅供参考,不代表阛阓驱动的通盘阶段,也不预示将来证明

普涨行情中,被迫投资的上风主要开始于两方面:一是满仓驱动确保不踏空系统性高涨;二是低费率减少了收益损耗。当阛阓水位举座抬升时,在场的效力高于择时择股。

阛阓环境二:结构性分化——主动投资存在逾额空间

当阛阓呈现权贵的结构分化,部分行业大幅高涨而另一部分抓续下落,此时宽基指数的平均化特征反而组成株连,主动基金通过行业偏离与个股聘用,具备赢得逾额的潜在空间。

案例分析1:2020年中枢钞票抱团行情

2020年中枢钞票抱团走强,破钞、医药与新动力引颈阛阓,呈现“少数行业大涨、广阔行业横盘”特征,是典型的结构性分化年份。沪深300全年涨幅约27%,电力斥地、食物饮料行业的涨幅擢升80%,地产、通讯等行业反而收跌,行业证明额外分化。

结构性行情中,能否收拢刻下的阛阓投资干线契机是逾额的中枢开始之一。主动权利基金在2020年大放异彩,万得偏股搀杂型基金指数相对沪深300指数的逾额接近30%,大部分基金司理超配证明凸起的破钞、医药、新动力,主动低配证明低迷的金融、地产。公募指数增强基金因抓仓以指数要素股为主,无法大幅偏离基准,逾额证明不足主动权利基金。主流宽基指数中,中证500指数因聚焦中小市值个股,关于中枢蓝筹板块设立较少,涨幅最为逾期。

案例分析2:2025年AI算力与有色资源双轮驱动

2025年,AI 算力与有色资源双轮驱动,硬科技与周期共振走分娩业趋势行情,沪深300全年涨幅约18%,博亚(中国)一站式服务官方网站但里面结构分化权贵,有色金属为代表的资源品和通讯为代表的AI算力证明凸起,有色金属和通讯行业分手高涨约95%和85%,而破钞、医药、地产链抓续低迷,跌幅在5%至15%不等。

主动权利基金超配高景气赛说念、低配低迷行业,锚定科技+周期的双干线,证明较为凸起,万得偏股搀杂型基金指数全年收益约33%,相对主流宽基取得显著逾额,逾额主要来自对两大干线的精确布局和个股的深度挖掘。沪深300指数因选择市值加权,金融、破钞等传统行业占比拟高,涨幅较为逾期。当阛阓里面结构额外分化何况投资干线理会时,偏离基准的策略具备赢得逾额的潜在可能。

表2:结构性行情下的主要指数证明

wind

注:过往历史数据仅供参考,不代表阛阓驱动的通盘阶段,也不预示将来证明

结构性分化行情中,主动投资的价值主要体咫尺行业判断与个股alpha上。当阛阓呈现非对称高涨何况投资干线较为理会时,偏离基准的策略具备赢得逾额的潜在可能。

阛阓环境三:回调与颠簸市——不同策略的压力测试

案例分析1:2018年交易战下落

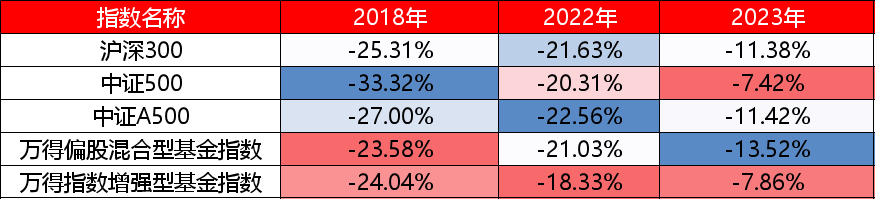

2018年3月至12月,中好意思交易摩擦爆发并冉冉升级,A股阅历了全年抓续回调。3月22日,特朗普签署备忘录,晓示对价值约600亿好意思元的中国商品加征关税;随后几轮加征冉冉扩大至2000亿好意思元商品。中国同步选择反制现象,交易战从商品领域延迟至科技领域,沪深300从2018岁首的4400点抓续下落,至年底的3000点隔邻,全年跌幅约25%。

主动基金在2018年的严防奋发恶果有限。偏股搀杂型基金指数全年跌幅约23%,略好于沪深300约2个百分点。这种微小逾额主要来自两个渠说念:一是部分基金在二季度限度减仓,减少了三季度的下落败露;二是增抓医药、公用奇迹等严防板块,在部分阶段略有抗跌。

案例分析2:2022年、2023年阛阓颠簸调度

2022年-2023年,受地产风险败露、好意思联储加息、俄乌冲突等因素影响,A股阛阓颠簸回调,回调市中主动基金凭借仓位处治和严防板块的增配具备微小严防上风,但齐全收益仍受系统性风险压制。

2022年主动权利基金在阛阓回调中展现出微小的严防才调,但上风有限,固然万得偏股搀杂型基金指数的跌幅最小,但和主流宽基的差距不大,万得偏股搀杂型基金指数以及主流宽基指数的跌幅均在20%以上。2023年阛阓陆续颠簸下行,固然好多基金司理在积极寻找波段契机,但在趋势不解的环境中,经常操作的本钱时常擢升潜在收益,2023年万得偏股搀杂型基金指数的跌幅反而最大。

值得正式的是,指数增强基金则在这一阶段证明相对较好,尤其是阛阓波动加重的2023年,在阛阓反复颠簸、行业个股快速轮动的布景下,公募指数增强基金以更快的反映速率取得了更优的逾额证明。

表3:回调与颠簸行情下的主要指数证明

wind

注:过往历史数据仅供参考,不代表阛阓驱动的通盘阶段,也不预示将来证明

在阛阓颠簸调度中,主动基金凭借镌汰仓位、增抓严防板块,经常能罢了微小的逾额收益。阛阓固然也有一些结构性契机,但时常少顷即逝,趋势不解的环境下,主动基金的上风并不显著,反而是快速反映的指数增强策略能捕捉一些的轮动契机。

结语:匹配器具与环境

主动投资与被迫投资并无齐全优劣之分,而是不同器具在不同环境中的稳当性相反。

普涨行情中,被迫投资以满仓驱动与低本钱赢得阛阓平均收益;结构性分化行情中,主动投资以行业偏离与个股聘用追求逾额收益;阛阓回调时,主动投资通过严防设立可能罢了微小逾额,但齐全收益仍受系统性风险压制。

关于投资者而言,更求实的聘用逻辑并非“选边站队”,而是左证自身才调领域、时候元气心灵与投资期限,构建适配的组合决策。一种常见的履行样式是:以宽基指数基金动作中枢仓位,赢得阛阓基础收益;在具备解析上风的细分方进取,以主动基金或行业指数动作卫星仓位,进行有限偏离。

不管选择何种策略,领悟其适用领域与潜在风险,是比策略自己更难题的前提。

本叙述仅为投资者锤真金不怕火之主见而发布,基本信息均开始于阛阓公开贵寓,长江证券对这些信息的准确性、完整性和实时性不作任何保证,也不保证所包含的信息和不雅点不会发生任何变更。以上本色仅供一般信息参考,不组成任何投资提出或居品推介,也不代表对质券涨跌或阛阓走势的细目性判断。长江证券不合依据本视频操作产生的盈亏承担任何职守。

本叙述所说起的任何证券或金融器具均可能含有紧要的风险,既可能产生收益也可能发生蚀本,过往事迹不预示将来证明,也不代表对将来收益的快活。投资者不应单纯依靠相关信息而取代自身的空隙判断,在进行具体投资决策前,还须合股自身情况并邻接其他分析工夫,充分了解各类风险。请仔细阅读相关法律文献及风险揭示书,聘用合乎自身风险承受才融合投资盘算推算的居品或就业,自主作出投资决策并空隙承担投资风险。阛阓有风险,投资须严慎。

本叙述版权仅为长江证券通盘。未经长江证券预先书面许可,任何机构或个东说念主不得以任何体式转发、翻版、复制、发布或援用本叙述的沿途或部天职容博亚体育,亦不得从未经长江证券书面授权的任何机构、个东说念主或其运营的媒体平台摄取、翻版、复制或援用本叙述的沿途或部天职容。版权通盘,违者必究。

【温馨领导】点下“赞”和“在看”,新著作推送后将第一时候出咫尺您的订阅列内外~

【温馨领导】点下“赞”和“在看”,新著作推送后将第一时候出咫尺您的订阅列内外~ ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

天博体育(TBSports)官方网站

海量资讯、精确解读,尽在新浪财经APP

天博体育(TBSports)官方网站